|

近两日精准医疗板块表现抢眼,是否行业又有新的变化和趋势出现?自2014年追踪行业至今,产业趋势的判断得到逐步验证,我们始终坚守着这一未来医学和制药工业发展的必由方向。

|

近两日精准医疗板块表现抢眼,是否行业又有新的变化和趋势出现?自2014年追踪行业至今,产业趋势的判断得到逐步验证,我们始终坚守着这一未来医学和制药工业发展的必由方向。

2014年6月深度报告创建子行业全景研究框架,被市场广泛采用,并获得产业界好评;2015年3月深度报告,全市场首家提示液态活检技术,目前已成为成为国内外投资热点;2015年9月,厦门CSCO产业链深度调研归来,重点提示精准医疗板块反弹机会,短期内反弹幅度超过100%; 2015年12月全方位政策梳理,深度剖析 “国家意志”;2016年1月推出重磅笔记《深度解秘华大基因IPO》,市场反响热烈。尽管前两年医药板块的部分主题和热点(如可穿戴智能设备)今年已得到证伪和清算,但精准医疗仍然保持着持续的生命力,产业发展推进速度和力度大超预期。作为“国家意志”和临床刚需的双重要求,今年3月份科技部发布了中国版精准医学“白皮书”,资源配套和顶层设计大大助力行业加速发展。从验证性的角度来看,肿瘤的个性化用药领域过去3年收入口径呈3-5倍的指数性增长,预计2016年仍会保持这样的趋势,利润口径的爆发式增长在未来1-2年将得以体现。

技术层面的东西已和市场探讨了很多,今天本文主要阐述一个问题:大医改背景下,精准医疗如何脱颖而出?

要解决这个问题,首先要理解精准医疗的商业模式和变现途径。

一、模式众多,精准医疗如何布局?

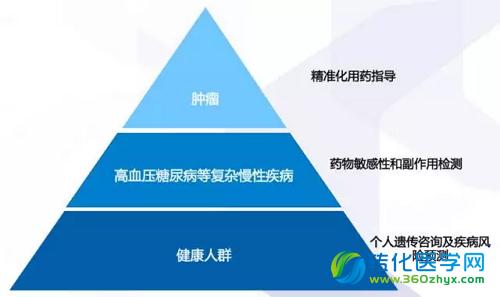

整个精准医疗板块,我们一直在推荐肿瘤领域,一方面肿瘤是最典型的基因组疾病,与基因的关系最为密切,个体化差异极大,最适宜精准医疗的发展;另一方面是考虑到其需求的刚性和紧迫性。

其实,从终端人群的规模来说,重大基因组疾病(肿瘤)<多基因调控的复杂慢性病(高血压、糖尿病等)<健康人群,但从需求的刚性和粘性程度来考虑却是相反的,即肿瘤大于慢性病大于健康人群。这三个人群对应三个不同的市场:伴随诊断及个性化用药指导、药物不良反应及敏感性测试、基因体检及遗传信息咨询。

第二个领域以高血压、糖尿病为代表的复杂慢性疾病,由于临床用药选择比较多,药效差异显著性没那么大,副作用相对可控,而且病人对价格非常敏感,基于药物基因组学的药物不良反应及敏感性测试现阶段科研意义略大于实用性。

第三个领域即消费级的基因检测,最是鱼龙混杂。除非有明确的家族病史,普通健康人的基因体检本质上是一种消费品,更确切的说是信任品,类似的消费品还包括保健品、保险、以及**存储等,其业务规模的最终大小取决于营销投入,包括广告、营销团队的构架,最适合的营销方式之一就是抱住保险大军的大腿。现阶段来看,一般健康人群的基因组数据必须进行长时间的随访,并且结合其他临床数据才具有可能变现的商业意义。当然,其科研意义和社会意义是值得肯定的。

二、那么肿瘤的精准医疗如何实现商业模式?

目前资本界,甚至科学界和产业界对精准医疗的商业模式存在诸多疑惑和误解,在此我们来逐步剖析。

不得不提到一个女明星安吉丽娜朱莉,因检测到BRAC1遗传突变,为降低患癌风险而切除了双侧乳腺和卵巢,那么问题是朱莉是否一劳永逸了?

有科普文章说,她患乳腺癌的风险下降到5%以下。但残酷的真相是,现实生活中概率论只适用于群体,对于个体而言,往往只有0和1。

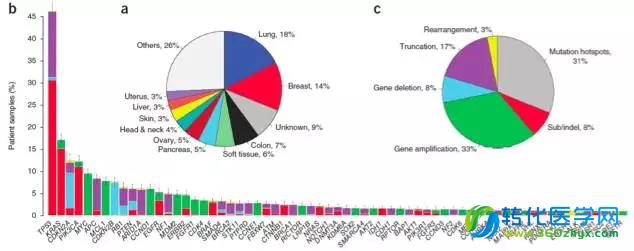

下图是发表在2015年ASCO(美国临床肿瘤学会年会)的一篇壁报文章(感谢思路迪熊磊博士提供)。横轴代表基因变异类型,纵轴代表分布频率,不同颜色代表不同的表型(黑色素瘤、肺癌、肝癌等等)。可以看到基因变异类型呈现“长尾分布” ,但对同一种变异类型所呈现的表型却没有固定模式,只是比例多寡不同,落实到病人个体上最终结果是随机的。

肿瘤的个体化差异如此强烈,因此现代医学认识到,譬如同样是肺癌病人,应该针对基因组信息制定不同的治疗方案;而对于携带相同基因变异的肺癌、肝癌、胃癌等不同患者,依然有希望使用同样的药物治疗。——这,就是精准医疗的医学基础:“同病异治”和“异病同治”。由此,诊断、治疗需要一体化,基因诊断环节的作用变得前所未有的重要,成为最先落地的精准医疗产业。

医学诊断的变现路径莫出两种——产品和服务,由此衍生出了两种商业模式:伴随诊断和个体化用药指导。这两种商业模式的出现,分别为一直以来临床上普遍存在的两个问题提供了解决方案,一是无效治疗(非目标靶向人群,过度治疗、“陪疗”);二是“无药可治”(前线治疗无效,或者临床上没有标准化治疗药物,可实现跨适应症用药)。

举两个例子

案例一:药物A在大规模试验中效果不显著,但在亚洲亚组人群敏感。后来发现药物A只对携带某种特定基因突变类型的人群有效,这种突变分布在亚洲人群中的比例比白种人高出许多。这就是大名鼎鼎的“易瑞沙”,但这个轻描淡写的过程的发现耗时很多年。现在使用易瑞沙前都要先检查患者是否携带EGFR突变。

案例二:患者B罹患“三阴乳腺癌”,这种癌症外科手术易复发和转移,放化疗不敏感,临床上无标准化治疗药物。但基因检测发现其肿瘤组织中携带BRAF V600E突变(乳腺癌不常见,但常见于黑色素瘤、结肠癌和甲状腺癌),使用对应靶向药物威罗非尼疗效显著。

案例一就是伴随诊断,案例二就是个体化用药指导。

伴随诊断的商业模式是非常容易理解的,使用靶向药之前先测目标基因,验证到靶点再用药,目前很多大医院已经把EGFR等重要靶点的检测做为肿瘤病人的常规诊断,市面上以PCR为代表的各种检测试剂盒也比比皆是。其收费方式也比较多元化,可以卖给医院检验科、可以向患者收费、也有卖到药厂并随靶向药赠送的。近两年,用于监测肿瘤复发和转移的ctDNA检测试剂盒也陆续获批。

但第二种个体化用药指导的商业模式是比较难于理解的。如前文所言,绝大部分肿瘤病人最终都会走向一个终点,就是前线标准化治疗全部失败,但凡一种新药和新的治疗手段的出现,对病人来说都可能是100%的希望。个体化用药指导的模式之一就属于为这些病人从绝望中寻找任何具有临床证据支持的那一线希望,包含了国外已获批国内未获批、国内在其他适应症上获批、或者国内外正在进行临床试验等等潜在治疗药物。

为了防止关键基因漏检的情况,这种检测需要涉及几百个基因,必须做到“组学”的程度,因此客观上,技术路径的选择需要二代测序。基因测序技术是分子诊断的一种手段,但是不能用传统的IVD商业模式去套用。我们此前一再强调,基因测序仅仅是精准医学的一个技术基础,但不完全等同于精准医疗;二是这个产业卖的是服务,不像其他IVD 企业一样卖的是产品,尽管国内企业不生产测序仪,但是面对全世界最大的临床刚需市场,企业依然可以通过提供服务来赚钱,本质上这些公司承担的是医院本该做但目前又没有能力做的事情。

有人疑惑,为什么当前阶段,这种应用无法实现大规模产品化?为什么医院自己无法开展而需外包?障碍有二,一是生物信息学人才的稀缺,医院配不齐相关人手;二是测序得到的数据只是初步的结果,需要对这些变异进行解读和注释,就好比机器拍摄的CT 和MIR 的片子仍然需要医生去看,后续基因变异的注释,以及形成最终指导医生进行临床实践,需要对肿瘤和用药的深入理解,其背后是专业的科学家的团队,极大依赖企业的学术推广能力和学术服务水平。

更大的故事——基因组大数据

这里指的是基因数据本身,暂不讨论“卖水”模式的云存储和云计算。相比健康人群,病人的数据更具有直接的商业意义。试想一下,全行业累积几十万甚至百万级别的肿瘤病人大数据,涉及高达几百个基因、几十种药物,并包含丰富的变异信息以及随访数据,再结合相关临床数据,相当于历史上从未有过的大规模临床试验,通过对基因组变异信息和疗效的相关性挖掘,今后将对指导、提高药物开发、临床试验、诊断技术开发、预防筛查的效率,甚至建立疾病预警机制,具有不可估量的意义。未来的数据具有多少的挖掘的空间,如何实现价值的最大化,相信不远的将来世和、思路迪、燃石等公司将会为我们提供更多的答案。

最近有一种主流观点,说医改的核心之一就是使医生专业技能商品化、易得化,并且医疗服务的规模效益产生自通过技术手段将非核心环节逐步分摊给成本更低的人。如果我们将目光放长远,精准医疗的兴起是否顺应了这种趋势。

长期以来,我国的肿瘤治疗以外科手术辅助放化疗为中心,肿瘤外科医生的地位如日中天。但是近些年新药和新兴技术不断涌现,靶向用药、免疫治疗、细胞治疗、重离子治疗,手段越多,说明排列组合的形式越多,治疗方案的选择越复杂,无论在美国还是中国,医生和患者陷入了一种窘境,不得不耗费巨大的精力去理解这些治疗手段的获益和风险的信息。我国肿瘤治疗的核心也从手术做得好不好,逐步转变到医学决策和全程管理上,相应的肿瘤内科医生的作用也越来越显著。

肿瘤的个体化用药指导的核心和本质,正是通过技术手段和庞大的数据库支持,将肿瘤医生核心技能——医学决策变得越来越易得。目前全中国的肿瘤病人几乎都集中在大三甲医院,或许有一天,随精准医学的普及和渗透,楼下的社区医生在科技手段辅助下,也一样能成为医学决策主体,肿瘤治疗成为了唾手可治的慢性病。

貌似想的太远,以上仅是个人的一点遐思和愿景。

最后、万种瞩目的“免疫细胞治疗”

以上的分析只针对基因检测,未包括免疫细胞治疗技术。其作为“精准医疗”技术,奥巴马没提、科技部也没提,国务院办公厅3月4号文顺带一笔“推动大规模细胞培养及纯化”,更多地针对的是单抗,可以看到,其受政策鼓励的力度稍逊。

但从技术本身来说,CART细胞治疗在血液系统肿瘤方面取得的成就确实是前所未有的。更严谨地说,免疫细胞治疗属于基因编辑技术的衍生应用,基因编辑的理念和应用对于医学发展是革命性的,并且以CART细胞治疗技术作为排头兵(参见我们2016年1月7日基因编辑专题报告《闻“基”起舞,改写生命源代码》)。

国外的细胞治疗技术是按照药品管理的,须严格进行一二三期临床试验,我国以前是按照治疗技术管理,属卫计委管辖,普遍处于早期研发和临床I期阶段,后续政策的走向有一定的不确定性。既然是研发阶段,自然会有风险,其最后上市的成功率不言而喻,因此美股的科技股每开学术会议公布临床结果也会经常遭遇“黑天鹅”,即使是巨轮也说翻就翻。

但是,从A股投资的角度来看,其证伪的时间周期要比基因检测长的多的多的多。并且催化剂方面,外有大药厂纷纷布局,内有国内技术转化报价节节攀高,后有美国临床肿瘤学会年会ASCO召开在即,连续催化下,市场预期在认知差异下有望实现共振。

最后,风口上的个股:安科生物、新开源、北陆药业、丽珠集团、佐力药业、达安基因、迪安诊断、东富龙。